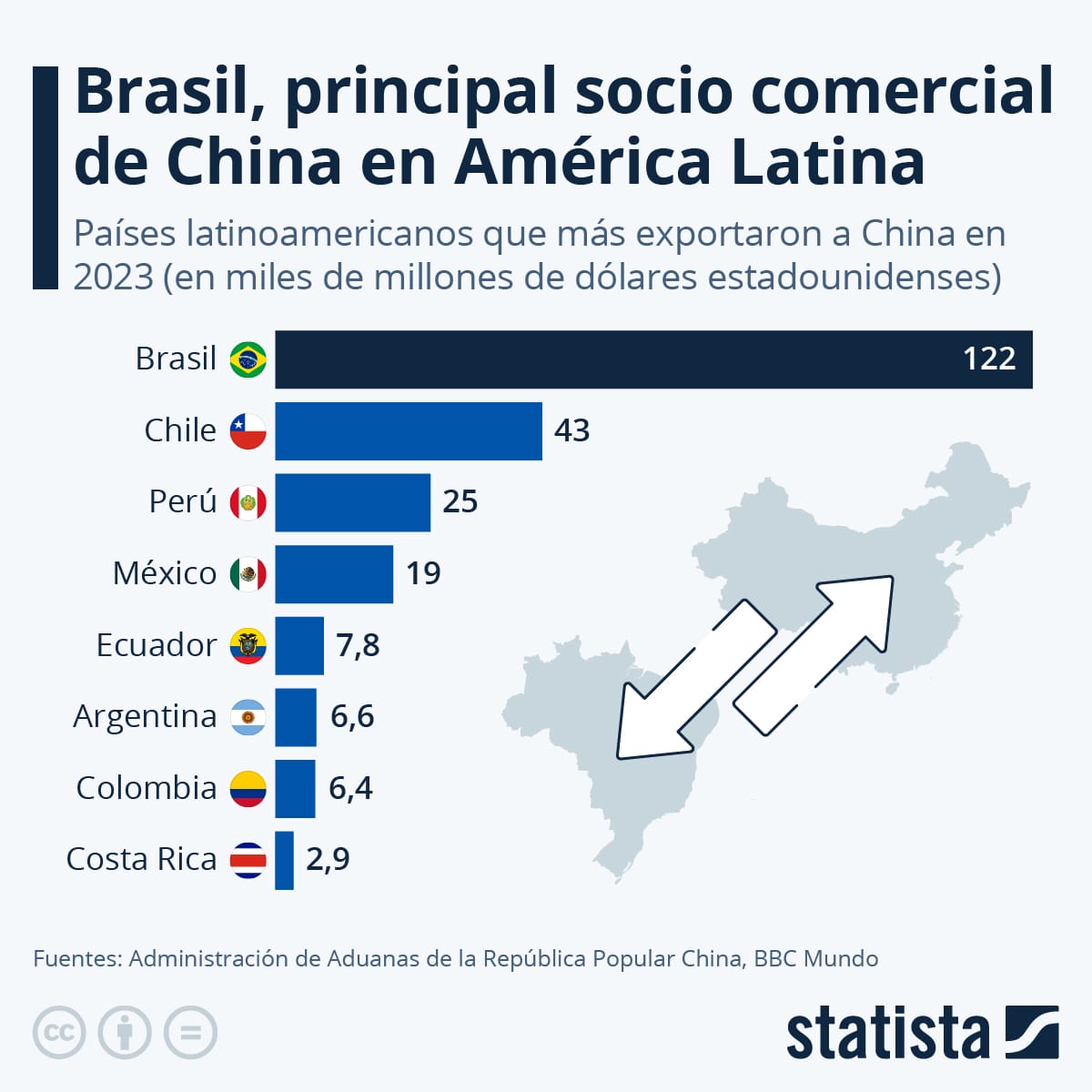

En base a datos de la Administración de Aduanas de China, se observo que el año 2023 el principal socio comercial de China fue por muy lejos Brasil, con una exportación total de 122.000 millones de dólares americanos.

Por: Luis Fernando Romero Torrejón Pdte. Colegio Departamental de Economistas de Tarija

En base a datos de la Administración de Aduanas de China, se observo que el año 2023 el principal socio comercial de China fue por muy lejos Brasil, con una exportación total de 122.000 millones de dólares americanos. Le sigue Chile y Perú con 43 y 25 mil millones de dolares americanos respectivamente. En este espectro no figura Bolivia, debido a su bajo peso en el comercio internacional que tiene este país asiático con nuestra región.

Según datos de INE, el año 2023, BOLIVIA EXPORTÓ a China un valor de $us. 1.170,1 millones, representando el 11% del total exportado por el país ese año. El producto que más se vendio a ese China fue el mineral de plata, que representó el 41% del total exportado; otros productos serian los minerales de zinc, plomo, carne bovina, otros. China es el segundo país al cual mas exportamos nuestros productos despues de Brasil, donde prevalece la venta de gas natural.

En el caso de las IMPORTACIONES que hacemos de China, el año 2023, el monto fue por $us. 2.394,5 millones, representado el 21% del total de nuestras importaciones de nuestro país. De hecho China es la economía de la cual más importamos la gestión pasada, sobre todo productos manufacturados como el acero.

Como se evidencia, el año 2023 tuvimos un déficit comercial con China de $us. 1.224,4 millones, ya que es una nación a la cual ofrecemos principalmente materias primas y alimentos en pequeñas cantidades, pero de la cual compramos mucho mas productos industrializados. Es por ello que siempre tuvimos un balanza comercial negativa con esta potencia mundial, la cual podrias ser mucho mayor si es que tomaríamos en cuenta los productos que se compran y se consumen via contrabando de este pais.

Si bien China es unos de los paises con el que tenemos mayor comercio exterior, esta muy a largo plazo que podamos ofrecer más productos y servicios a esta nación, para ello, hay que diversificar nuestra economia e industrializarla a gran escala, dando un mayor dinamismo al sector privado. Eso requerirá una politica estratégica de Estado objetiva y sostenible, con una fuerte inversión tanto nacional y sobre todo extranjera.

Ante la escasez de dólares americanos en nuestra economía, algunos sectores hablaron sobre la posibilidad de usar euros, sobre todo para el comercio exterior, al menos con el continente europeo, ya que con la mayoría de las naciones del mundo, todo se maneja en dólares americanos.

Por: Luis Fernando Romero Torrejón Pdte. Colegio Departamental de Economistas de Tarija

Ante la escasez de dólares americanos en nuestra economía, algunos sectores hablaron sobre la posibilidad de usar euros, sobre todo para el comercio exterior, al menos con el continente europeo, ya que con la mayoría de las naciones del mundo, todo se maneja en dólares americanos. Comencemos partiendo que la Unión Europea, es uno de los bloques económicos más importante del mundo y es el principal socio comercial al menos de 80 países en diferentes continentes. En este sentido el euro es la segunda moneda de reserva más grande del mundo y la segunda divisa más negociada a nivel internacional después del dólar estadounidense.

Sin embargo, nuestro comercio exterior con la UE es muy limitado, con datos a febrero de 2024, el único país al cual exportamos un valor importante fue a Bélgica, por $us. 61,2 millones, luego Países Bajos con $us. 43,9 millones y el resto de los países el comercio es muy pequeño.

En cuanto a las importaciones con la UE, el volumen y el valor también es reducido. De enero a febrero 2024 con países como Alemania, España, Suecia, Italia y Francia, solo importamos por un monto de $us. 114,2 millones. Lo que compramos del resto de naciones miembro de ese grupo económico es muy bajo, sin peso importante en nuestro comercio exterior.

En este contexto se puede considerar viable usar el euro para nuestro comercio exterior, siempre y cuando se haga un acuerdo multilateral con la UE o con alguno de sus países miembros para que las transacciones comerciales sean con esta divisa. Sin embargo, se ha demostrado que el movimiento económico es pequeño. Si la finalidad es que aminoremos el uso y/o escasez de dólares, el efecto será mínimo. Además, dependerá de las exigencias y normas que establezcan de manera comercial y monetaria con la UE, que hasta el momento las transacciones de hacen en dólares. Finalmente, hay que recalcar que el tipo de cambio del euro respecto a nuestra moneda local es de Bs. 7,46 para su compra, por ende, es más caro que el dólar oficial pero más barato que el dólar paralelo. Pero su oferta y su uso en la economía nacional aun es muy bajo, por lo tanto el euro no se avizora todavía como un sustituto del dólar americano

Todo lo anterior surge también ante la exigencia por parte del gobierno nacional a los exportadores del país de traer todos sus dólares generados por la venta de sus productos al exterior, inclusive responsabilizándolos de cierta manera por la falta de divisas en la economía boliviana. ¿Pero de quien es realmente la tarea de dotar la divisa americana?

Es responsabilidad del gobierno nacional, mediante el Banco Central de Bolivia, garantizar la provisión del material monetario a las entidades financieras, tanto en moneda local como extranjera, en este caso dólares americanos. Más aun considerando que el BCB es el encargado de la política monetaria y cambiaria del país, que, bajo un tipo de cambio fijo, su función principal es mantener el mercado de divisas en equilibrio, que no se contraiga el poder adquisitivo del peso boliviano y preservar.

En este sentido, desde febrero 2023, el BCB no pudo dotar de manera oportuna, y en las cantidades demandas, de dólares americanos a todos los agentes económicos del país, lo cual derivo en mucha incertidumbre, especulación, sobredemanda, y el fortalecimiento de un mercado paralelo del dólar que llego a cotizar hasta casi 10 bs por la divisa americana en algunas partes del país. Actualmente en el sistema financiero nacional es muy difícil comprar dólares, y hasta existe una especie de corralito bancario “no declarado”, ya que los ahorristas en esta divisa no pueden retirar sus depósitos, o si lo hacen, es mediante un plan de retiros a largo plazo y en monto pequeños, lo cual no cubre la necesidad de los mismos, que, en el caso de los importadores, significo un costo de oportunidad alto, ya que debían comprar dólares al tipo de cambio paralelo y pagar comisiones elevadas.

Por ende, la obligación principal de dotar dólares a la economía es del BCB, no de los exportadores, ya que no hay normativa al respecto, además al tratarse de actividades privadas, el destino de las divisas generadas por estas ventas al exterior es de libre disposición, bajo el criterio de libertad económica. Además, hay otras fuentes como la inversión extranjera, las remesas y la deuda externa, que en este caso esta última, es la fuente principal actualmente para financiar nuestro gasto público elevado, cada vez menos sostenible. Hay que tomar en cuenta que estamos pasando un ciclo de déficit comercial, de enero a febrero 2024 fue de $us. 295 millones, es decir, tampoco el sector exportador será la salvación, que inclusive en febrero nuestro país solamente exporto un monto de $us. 644 millones, lo que alcanzaría, si se destinaria el 100%, para cubrir parte de nuestro servicio de deuda externa y compra de carburantes, tomando en cuenta que tampoco todo lo que se vende al resto del mundo es solo de los exportadores privados.

En conclusión, ni el euro, ni los exportadores, ni el mismo Keynes o Adam Smith podrían solucionar esta escasez de dólares en Bolivia si es que no se hace un reajuste estructural en nuestra economía, si es que deseamos una solución a largo plazo, y la manera de administrarla. Para ellos se debería ir menos por lo político y más por lo pragmático, que en una sociedad tan dividida y sumergida en una marcada polaridad ideológica, hace de esto un viaje cuesta arriba.

Desde febrero del 2023 no se pudo hasta ahora solucionar la escasez de dólares y un tipo de cambio paralelo que deprecio a nuestra moneda en casi un 30%. A pesar de las políticas implementadas por el BCB y un acuerdo tibio con parte del sector privado, el problema sigue vigente y más crítico.

Por: Luis Fernando Romero Torrejón Pdte. Colegio Departamental de Economistas de Tarija

Desde febrero del 2023 no se pudo hasta ahora solucionar la escasez de dólares y un tipo de cambio paralelo que depreció a nuestra moneda en casi un 30%. A pesar de las políticas implementadas por el BCB y un acuerdo tibio con una parte del sector privado, el problema sigue vigente y más crítico.

El gobierno nacional responsabiliza a exportadores, banqueros, opositores, especuladores y otros, por la falta de la divisa en la economía, con poca autocrítica y planteamiento de solucione sostenibles.

Esta crisis ya rebalso la olla, porque se sumaron más sectores exigiendo al gobierno central la provisión de dólares. Entre gremialistas, transportistas, importadores y otros sectores, exigen al gobierno dólares para sus actividades económicas, lo cual piensan conseguir con marchas y bloqueos en toda Bolivia.

La resolución de este problema será muy difícil, tomará mucho tiempo, ya que es estructural y multidimensional, una mezcla de tumores fiscales, monetarios, cambiarios, comerciales, y ahora se sumaron más lo político y social, que han carcomido nuestras reservas internacionales y dado lugar a que exista casi un guerra por los dólares en el país.

El gobierno nacional debe implementar políticas y medidas de tipo integral y a corto plazo, que aminoren la sobre demanda del dolar, reduzcan su especulación, controlen la suba de su tipo de cambio paralelo y que proporcionen la divisa americana al menos a sectores estratégicos de la economía boliviana.

El objetivo, mas allá de aplacar los conflictos sociales, es que se encarezcan mas los insumos, materias primas, mercancías y demás, para que no solo haya desabastecimiento de productos tan importantes como los carburantes o medicamentos, sino que también no sigan subiendo los precios, ejerciendo mayor presión inflacionaria, contrayendo cada vez mas el poder adquisitivo de nuestra moneda y de los ingresos de los bolivianos.

La primera observación que formula el Presidente del Colegio Departamental de Economistas de Tarija, Luis Fernando Romero Torrejón, es que el diálogo para analizar el posible incremento salarial 2024, solo se lleva a cabo entre Gobierno y Central Obrera, dejando de lado al sector empresarial de #Bolivia.

La primera observación que formula el Presidente del Colegio Departamental de Economistas de Tarija, Luis Fernando Romero Torrejón, es que el diálogo para analizar el posible incremento salarial 2024, solo se lleva a cabo entre Gobierno y Central Obrera, dejando de lado al sector empresarial de #Bolivia.

Romero destaca que el crecimiento económico previsto por el Banco Mundial para nuestro país, es de 1,4% para este año, y de 1,5% para el siguiente y subsiguiente. A esto, se añade que desde 2021, la economía boliviana ha decrecido y podría haber una contracción económica si esta tendencia se mantiene. «Un país que crece cada vez menos, produce menos, genera menos ingresos, menos empleos, tampoco habría una cantidad importante de divisas», explicó.

En consecuencia, el economista considera que la Central Obrera Boliviana (COB) debería ajustar su demanda de incremento salarial, a la realidad estadística que expresa el INE. «Si hemos crecido la gestión pasada, cerca al 2%, y la inflación ha sido cerca al 2%, y se dice que vamos a crecer en 1,4% no sería lógico ni sensato de que busquemos un incremento del 8%», explicó.

De acuerdo al analista económico, un incremento de 8%, no solo afectará a las finanzas públicas incrementando el déficit fiscal, sino, a las finanzas del sector privado, que se vería obligado a despedir personal o contratar «en negro», lo que fomentaría la economía informal y el subempleo, afectando incluso a la estabiidad laboral.

Recientemente el #INE publicó el boletín de febrero con los datos del Índice de Precios al Consumidor, donde el segundo mes del 2024 presentó una variación positiva del 0,20%, más del doble que del mes de enero. Esta tendencia inflacionaria por el momento, en términos estadísticos, se puede considerar aun temporal, sin embargo, la inflación subyacente y la inflación con perdida de poder adquisitivo es notable y creciente, se sostienen los precios altos en varios productos, sean locales o importados.

Recientemente el #INE publicó el boletín de febrero con los datos del Índice de Precios al Consumidor, donde el segundo mes del 2024 presentó una variación positiva del 0,20%, más del doble que del mes de enero. Esta tendencia inflacionaria por el momento, en términos estadísticos, se puede considerar aun temporal, sin embargo, la inflación subyacente y la inflación con perdida de poder adquisitivo es notable y creciente, se sostienen los precios altos en varios productos, sean locales o importados.

Según este boletín, los productos agrícolas como el tomate y la cebolla tuvieron las variaciones mas elevadas, que en parte se explica por la escasez de estos productos en algunos mercados del país, a pesar que ingresos similares productos de contrabando. Lo llamativo, es la mayor incidencia negativa que se reflejo en el transporte interdepartamental, siendo que en ese mes los pasajes presentaron un incremento por las fiestas de carnaval y su feriado respectivo.

Es evidente que el #IPC (Índice de Precios al Consumidor) del INE no refleja el verdadero nivel de precios de nuestra economía, donde su metodología de cálculo y la influencia de un gran consumo de productos de contrabando, hace que su índice sea bajo. Se propone modificar la estimación del mismo, para tener un índice más próximo a la realidad económica del país o desarrollar un IPC especifico de productos de la canasta básica familiar. Además, se debería construir un indicador del poder adquisitivo de nuestra moneda, de los salarios o ingresos de las familias bolivianas, para medir sus cambios ante las variaciones reales de los precios de los diferentes productos en los mercados de Bolivia. Inclusive no solo pensar en estos indicadores a nivel nacional, sino hacer una normativa que permita que cada departamento las pueda elaborar, considerando sus propias características económicas y sociales.

No se trata de reflejar al mundo que tenemos una inflación baja y que estamos en los puestos privilegiados del mundo con un IPC pequeño, mientras que, en los mercados y ferias del país, los precios tienen una tendencia al alza por la escasez del dólar, la presión inflacionaria interna y externa, la coyuntura política, conflictos sociales e indicadores negativos de la economía que hacen que cada vez el dinero de la gente sea fugaz en sus bolsillos.

(*) Por: Luis Fernando Romero Torrejón – Pdte. Colegio Departamental de Economistas de #Tarija